「海外不動産投資で減価償却を利用して節税効果が期待できる」と聞いたことがある方も多いのではないでしょうか。結論、海外不動産投資による節税スキームが年々厳しくなっており、節税効果が狙いにくいのが現状です。

本記事では、海外不動産投資での減価償却を活用した節税効果が狙いにくい理由を解説します。また、減価償却が難しい代わりに、海外不動産が1つの投資商品としておすすめな理由もご紹介していきます。

海外不動産投資による減価償却の仕組みとは

2019年末に発表された税制改正大綱で、2022年以降に実施する確定申告では、国を問わず海外不動産に関する減価償却費は計上できなくなりました。

税制改正大網発表以前であれば、不動産に関する減価償却費を計上することで税務上の利益を圧縮できました。不動産投資による損失は本業の収支と損益通算できるためです。

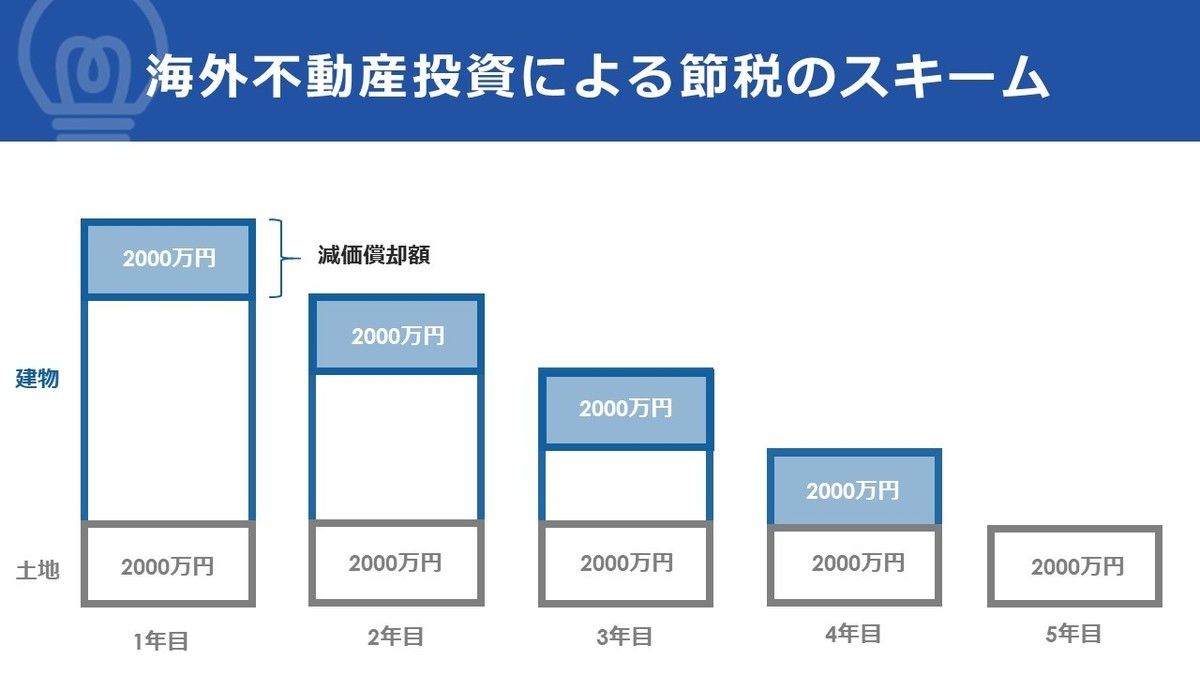

不動産投資の減価償却費計上による節税効果とは、具体的には以下のように計算します。

|

購入物件 |

物件価格1億円・建物価格8,000万円 |

|

構造および築年数 |

木造・築22年 |

|

減価償却費の計上が可能な期間 |

4年 |

|

1年間の減価償却費 |

2,000万円 |

上記の例では、物件を購入した年の決算期から4年間に渡って毎年2,000万円を本業の収益と損益通算できます。かみ砕いて説明すると、本業の収益を税務上2,000万円減らせるということです。

たとえば、法人税率を30%と仮定すると、1年間で2,000万円×30%=600万円の法人税を減らせました。

海外不動産投資による減価償却費は計上不可能に

前述したとおり、海外不動産投資による減価償却費の計上が不可能になりました。節税スキームとして活躍していた減価償却費の計上ですが、2024年現在では利用できない状況となっています。

税制改正大綱の内容

アメリカ不動産投資は、不動産市場が持つ特徴を利用して大きな節税効果を見込める資産運用方法でした。しかし、2019年末に発表された税制改正大綱で、2022年以降に実施する確定申告では、国を問わず海外不動産に関する減価償却費は計上できなくなりました。

「国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす。」とされており、海外不動産に関する減価償却費のみを特定する形で記載されています。

※引用:令和2年度税制改正の大綱

ただし、計上できなくなったのは減価償却費のみとなっているため、修繕費用や管理経費などその他の諸経費についてはこれまで通り計上可能です。海外不動産投資による節税が全くできなくなったわけではありませんが、税制改正によってその節税効果は大幅に縮小されたと言えます。

税制が改正された背景

海外不動産投資による減価償却を狙い撃ちしたかのように税制が改正されたのは、富裕層がこぞって節税目的で海外不動産を購入したことが背景にあります。

富裕層の節税方法には、保険を利用したものやオペレーションリースなど複数の方法があります。しかし、アメリカ不動産投資は最も短期間で大きな節税効果を生み出すものでした。

アメリカ不動産投資を利用した節税は会計検査院という機関からたびたび指摘されていたため、ついに税制が改正されたという経緯です。

減価償却費を計上できなくなった海外不動産投資の今後

減価償却費を計上できなくなって節税効果が圧縮された海外不動産投資に関しては、今後主にキャピタルゲインを狙った投資が主流になってくると考えられます。

日本国内では経済成長の停滞や少子高齢化による住宅需要の縮小などが予測されており、他の国と比較すると、不動産の値上がりを促す要因は少ないのが実態です。

しかし、例えばアメリカは先進国でありながら経済成長と人口増加とを継続しているほか、東南アジアの新興国は国として大幅な成長を続けています。

不動産価格が上がりきっていないうちに物件を購入し、長期的な目線でキャピタルゲインを狙っていくのが、今後の海外不動産投資における主な手法と言えるでしょう。

海外不動産投資におすすめの国5選

海外不動産投資における減価償却費の計上で節税効果が得られなくなった現在、純粋に海外不動産投資として「キャピタルゲイン」や、「インカムゲイン」を狙う方法があります。特に、東南アジアは、経済成長に伴う不動産価格の上昇、人口増加で賃貸需要が伸びてくることが予想されます。

そこで、海外不動産投資でおすすめの国5選をご紹介していきます。

カンボジア

カンボジアは今回ご紹介する5ヵ国の中で不動産投資におけるポテンシャルが高い国です。高い人口増加率や、歴史的背景による若年人口の多さが国の発展を後押しし、不動産市場がより活発になる可能性があります。

なお、国際通貨基金(IMF)が発表したレポートによると、2025年以降、カンボジアはミャンマーやベトナムに続く成長率が予想されています。首都プノンペンや、世界的な観光地として人気のシェムリアップでは、急速な都市開発が進められています。

フィリピン

フィリピンは、東南アジアの中でも経済成長が加速している国の1つです。フィリピン統計局によると、2023年における実質GDP成長率を前年比5.6%と発表されました。

フィリピン政府の通年経済成長目標である「6.0%~7.0%」を下回る結果となったものの、安定した経済成長を維持しています。また、フィリピンは人口(1.1億人)も東南アジアの中で2番目に多く、高い賃貸需要も見込めます。

マレーシア

マレーシアは、先進国並みに経済が発展した国です。首都クアラルンプールには、高級コンドミニアムや5つ星ホテルのレジデンスも多く、さまざまな投資先が用意されています。

1点注意したいのが、マレーシアでは、外国人が不動産を購入する場合、最低価格として100万リンギット以上の不動産を購入するという条件があります。ただし、ランカウイ島をはじめ一部のエリアでは、政府公認のプロジェクトとして最低価格が設定されていません。

ベトナム

ベトナムは、送金規制が厳しく、不動産投資によるキャピタルゲインやインカムゲインを日本国内に送金が困難とされていました。しかし、送金規制も徐々に緩和されており、東南アジアにおける新たな不動産投資先としても注目されています。

また、ベトナムは人口が1億人を超えており、東南アジアではフィリピンに次ぐ人口の多さです。また、政府が経済をコントロールする社会主義国家で、不動産に関しても需要と供給のバランスが考慮されています。将来的な不動産バブル崩壊によるリスクも避けやすく、かつ経済発展も期待できます。

タイ

タイは、不動産投資が活発な国の1つです。首都バンコクでは、多くのコンドミニアムが建設されており、経済の勢いを感じられます。

また、最近では公共交通網の整備も進んでおり、各エリアで地価が上昇しています。人口はフィリピンやベトナムほどではないものの、外国人移住者が多いことから、外国人をターゲットとして賃貸運用も可能です。

まとめ

海外不動産における減価償却を活用した節税が事実上不可能となった現在、純粋に不動産投資を行うことが推奨されます。東南アジアは、経済発展や人口増加に伴う不動産価格の上昇、賃貸需要の拡大によって、節税効果以上のリターンが見込めます。

本記事でご紹介した5カ国は、特に不動産投資でリターンが得られやすい国です。節税だけでなく、将来的なリターンを狙うという意味でも海外不動産投資にチャレンジしてみてください。